Canada

Canada

US

US

X

Tirez le maximum de vos investissements dans des fonds communs de placement

Risque et tolérance au risque

Un des principes de base de l’investissement stipule que plus vous voulez un rendement élevé, plus vous devez être prêt à prendre des risques. C’est ce qu’on appelle le compromis entre le risque et le rendement. En d’autres termes, un fonds commun de placement assorti d’un fort potentiel de rendement s’expose aux fluctuations du marché. Vous pourriez donc gagner ou perdre davantage.

La meilleure façon de bien cerner le compromis risque-rendement consiste à parler avec un représentant en fonds communs de placement1. Il vous guidera au fil d’un questionnaire sur votre profil d’investisseur afin de mieux définir vos objectifs et votre tolérance au risque. Après avoir défini ce que vous souhaitez tirer des fonds communs de placement et votre tolérance au risque, le représentant sera en mesure de vous recommander un fonds ou un portefeuille adapté.

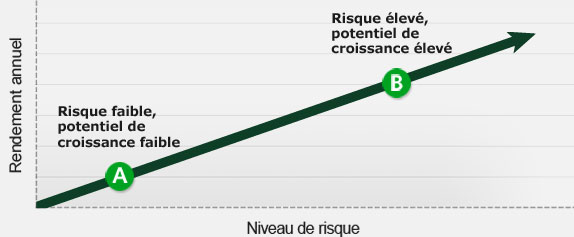

Qu’est‑ce qui détermine le risque faible ou élevé d’un portefeuille?

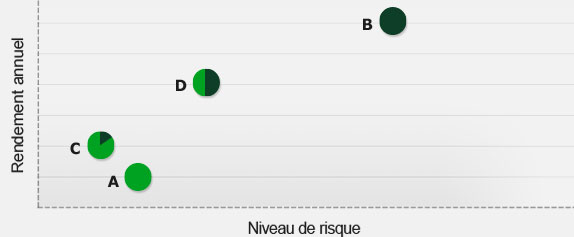

Utilisons le graphique ci-dessus à titre d’exemple :

- Le portefeuille A se compose entièrement d’obligations qui ont généré, au fil du temps, un faible rendement ‑ ou une faible croissance annuelle ‑, moyennant un risque moindre.

Cette évolution s’explique par le fait que les obligations correspondent à des fonds empruntés par une entreprise ou le gouvernement, à un taux d’intérêt prédéterminé, en échange d’un remboursement garanti du capital par l’emprunteur. De manière générale, les obligations comportent un risque moins élevé que les autres catégories d’actif, le risque principal étant que l’entreprise ou le gouvernement concerné déclare faillite.

- Le portefeuille B se compose exclusivement d’actions qui ont généré, au fil du temps, une forte croissance, moyennant un risque élevé.

Une action est une part individuelle dans une société. Les actions se négocient sur des bourses partout dans le monde et leur valeur fluctue avec l’évolution des marchés boursiers.

- Le portefeuille C se compose à 80 % d’obligations et à 20 % d’actions.

Un portefeuille de fonds communs de placement comprenant un assortiment d’obligations et d’actions table sur la diversification entre les deux catégories d’actif.

Il se trouve que ce portefeuille a été exposé à un risque moindre par rapport au portefeuille A (100 % d’obligations) et a inscrit un rendement supérieur.

- Le portefeuille D se divise à parts égales entre obligations et actions.

Composant avec un risque plus élevé que le portefeuille A ou C, il a procuré un rendement nettement supérieur.

Comme vous le voyez, les options sont nombreuses pour ce qui est des portefeuilles de fonds communs de placement. Un représentant en fonds communs de placement de Services d’investissement TD inc. vous aidera à définir vos objectifs et votre tolérance au risque, après quoi il vous recommandera un portefeuille appropriée.

En quoi la diversification s’avère‑t‑elle utile?

Grâce à la diversification, vous minimisez le risque, car vous ne mettez pas tous vos œufs dans le même panier. Vous misez aussi sur un potentiel de rendement plus élevé.

Lorsque vous investissez dans des fonds communs de placement, votre argent ne dépend plus du rendement d’un seul élément, mais de toute une gamme de placements. Ainsi, les titres les plus performants du portefeuille peuvent contribuer à compenser les pertes d’une action, d’une obligation ou de tout autre type d’actif ne donnant pas les résultats escomptés.

L’inverse peut se produire si vous investissez dans plus d’un type de fonds commun de placement pour constituer un portefeuille de placements équilibré.

L’une des meilleures façons de diversifier votre portefeuille consiste à investir dans les trois principales catégories d’actif :

- Marché monétaire

- Obligations

- Actions

Étant donné que les catégories d’actif tendent à varier de façon indépendante, le rendement positif de l’une peut aider à atténuer le piètre rendement d’une autre.

Pour les investisseurs dans les fonds communs de placement, un portefeuille diversifié pourrait se traduire par la combinaison suivante : fonds du marché monétaire pour la sécurité, fonds d’obligations pour le revenu et fonds d’actions pour le potentiel de revenu de dividendes et de croissance du capital à long terme.

Profitez d’occasions à l’échelle mondiale

Un autre moyen efficace de diversifier votre portefeuille consiste à investir dans différents pays. Il arrive souvent que des pans de l’économie mondiale offrent un meilleur rendement que d’autres. Par ailleurs, certains secteurs sont parfois mieux représentés dans d’autres parties du globe que dans votre pays. Si vous diversifiez vos placements à l’échelle mondiale, vous pourriez réduire le risque global de votre portefeuille et augmentez vos chances de dégager une croissance à long terme.

Une perspective à long terme peut réduire le risque

Que vous investissiez dans des obligations ou des actions, la valeur marchande est susceptible de varier. Sur de longues périodes, toutefois, les rendements tendent à s’équilibrer et à se stabiliser. Par conséquent, en conservant vos placements à long terme, vous limitez le risque et augmentez les chances d’obtenir un rendement élevé.

Tirez parti d’achats périodiques par sommes fixes

Si vous cotisez régulièrement à vos fonds communs de placement, non seulement vous ferez fructifier votre portefeuille de façon continue, mais vous économiserez au passage. En établissant un Plan d’achat préautorisé , vous investissez un montant fixe à intervalles réguliers dans votre fonds commun de placement.

Les achats périodiques par sommes fixes permettent aux clients d’acheter plus ou moins de parts selon que le prix diminue ou augmente. Sans vous garantir un profit ni vous protéger contre une perte, cette stratégie peut réduire le coût moyen des parts au fil du temps.

Disons que vous avez 60 $ par mois à investir dans un fonds donné dont le prix fluctue.

Prix en janvier = 5 $ ‑ Vous achetez 12 parts

Prix en février = 3 $ ‑ Vous achetez 20 parts

Prix en mars = 6 $ ‑ Vous achetez 10 parts

En trois mois, vous aurez investi 180 $ et acquis 42 parts à un coût moyen de 4,29 $ chacune.

Mieux encore, lorsque vous investissez dans un Fonds Mutuel TD ou un Portefeuille confortable TD , un gestionnaire de portefeuille fait le travail pour vous. Il vous suffit d’établir un Plan d’achat préautorisé pour économiser.

1Les représentants en fonds communs de placement de Services d’investissement TD inc. distribuent les fonds communs de placement dans les succursales TD Canada Trust.

Partager cet article